Betriebliche Altersvorsorge

Lohnt sich eine betriebliche Altersvorsorge? Hier fassen wir pro und contra zusammen, damit Sie einen Überblick über das sehr komplexe Thema betriebliche Altersversorgung bekommen. Denn wenn Sie alle Fakten auflisten und gegenüberstellen, gibt es oft bessere Möglichkeiten zur Altersvorsorge als über den Betrieb, da die betriebliche Altersvorsorge viele Nachteile in sich birgt, die Ihnen auf den ersten Blick sicherlich nicht bewusst werden.

Alle hier oben genannten Stichpunkte werden auf dieser Seite weiter unten detailliert erläutert. Lesen Sie sich am besten alles in Ruhe durch, wenn Sie eine Betriebsrente haben oder in Erwägung ziehen eine Betriebsrente abzuschließen.

(Anmerkung: SV = Sozialversicherung, RV = Rentenversicherung, AV = Arbeitslosenversicherung, KV = Krankenversicherung, PV = Pflegeversicherung)

Die Förderung bei der betrieblichen Altersversorgung (Steuer & Sozialversicherung)

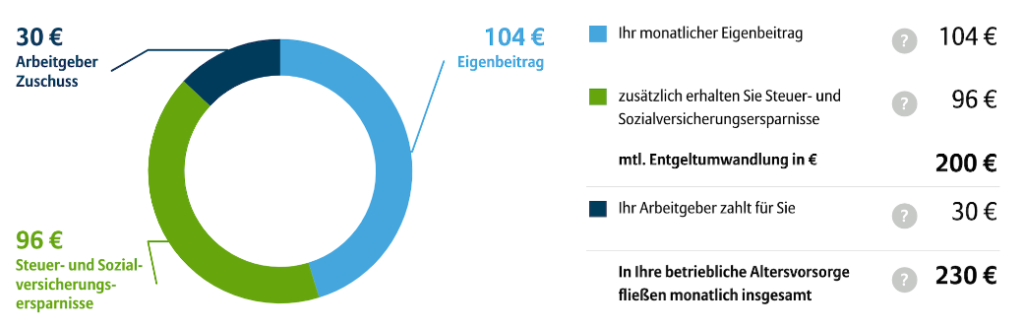

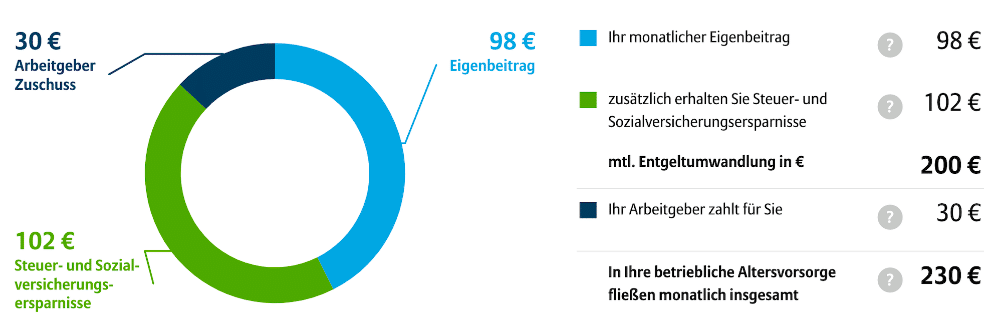

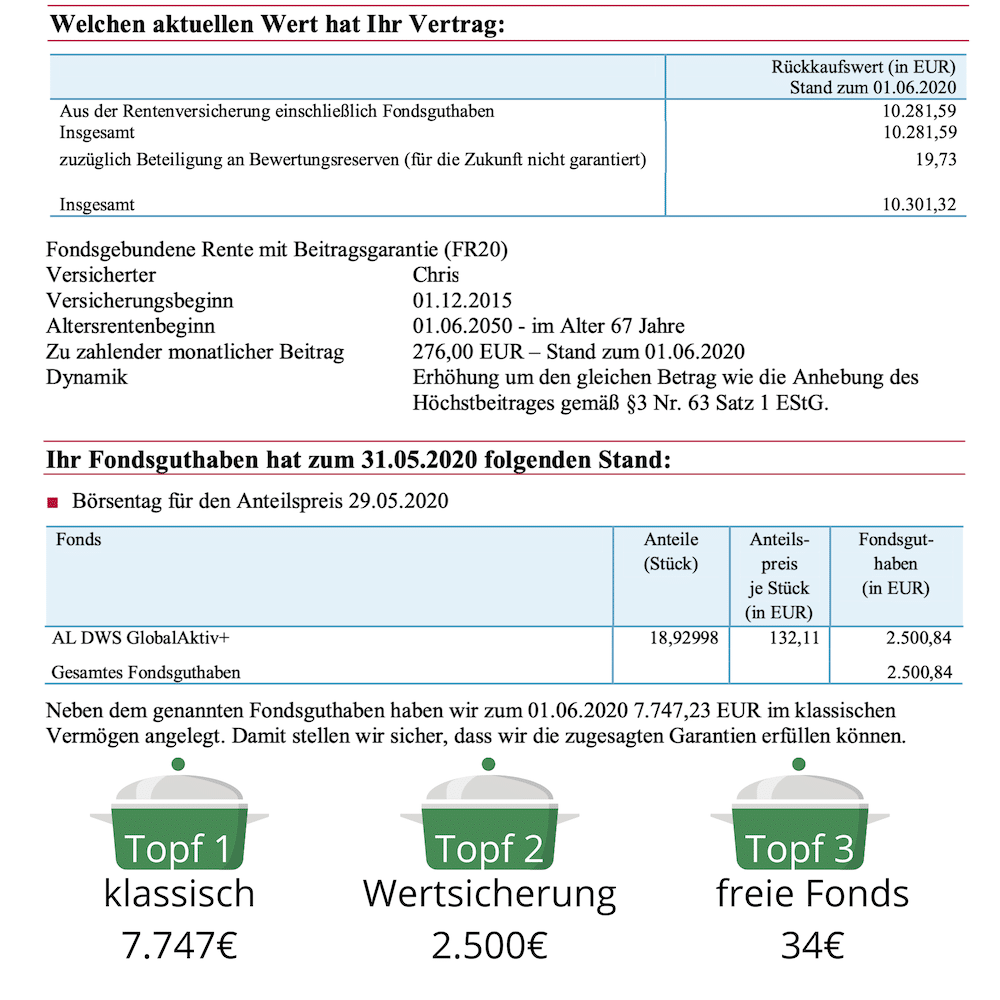

In diesem Teil befassen wir uns mit der häufigsten Form der betrieblichen Altersvorsorge, der Direktversicherung, bei der Sie als Arbeitnehmer i.d.R. auch ein Mitspracherecht haben, ob Sie selbst Beiträge einzahlen möchten oder nicht. Diese Form wird oft als „Gehaltsumwandlung“ bezeichnet, da Sie ihr Bruttoeinkommen umwandeln in eine Altersvorsorge, anstatt das Gehalt ausgezahlt zu bekommen. Ihr Arbeitgeber zahlt dann für Sie monatlich die Beiträge an den Anbieter der Direktversicherung wie z.B. Allianz, AXA usw., dadurch reduziert sich dann ihr Bruttogehalt. Haben Sie aktuell ohne betriebliche Altersvorsorge ein Bruttoeinkommen von 3.000€ und zahlen dann neuerdings 200€ pro Monat in eine betriebliche Altersvorsorge als Direktversicherung ein, dann beträgt Ihr steuer- und sozialversicherungspflichtiges Bruttoeinkommen nur noch 2.800€. Dadurch sparen Sie direkt Steuern und Sozialversicherungsbeiträge, weil diese nur noch auf dem Gehalt von 2.800€ und nicht wie vorher auf 3.000€ berechnet werden. Vorher beträgt Ihr Nettoeinkommen 1.938€ und wenn Sie 200€ in die Betriebsrente einzahlen, dann beträgt Ihr Nettoeinkommen nur noch 1.834€. Ihr Aufwand beträgt also effektiv nur 104€, der restliche Beitrag zu den 200€ entspringt dem Steuervorteil und den geringeren Sozialversicherungsbeiträgen. Zusätzlich muss Ihr Arbeitgeber Ihnen seit 01.01.2019 verpflichtend 15% als Zuschuss zu einer neu abgeschlossenen Betriebsrente zuzahlen. Für vor 2019 abgeschlossene Verträge müssen die 15% Zuschuss erst ab dem Jahr 2022 gezahlt werden.

Die Direktversicherung ist zudem an den Arbeitgeber gebunden. Der Arbeitgeber ist Versicherungsnehmer, Sie sind lediglich die Versicherte Person, also nicht der tatsächliche Vertragspartner der Versicherung. Sie können die Verträge zwar theoretisch bei einem Arbeitgeberwechsel zum nächsten Arbeitgeber mitnehmen, in der Praxis werden viele Betriebsrenten dann aber beitragsfrei gestellt und nicht weiter bezahlt. Das liegt vor allem daran, dass viele Arbeitgeber ihre eigenen Modelle für die betriebliche Altersvorsorge bereits implementiert haben und ausschließlich deren eigenes Modell zulassen. Sie können dann zwar das bisherige Deckungskapital aus dem Alt-Vertrag auch mitnehmen, allerdings haben Sie dann auch beim Neuabschluss beim neuen Arbeitgeber wieder die neuen Abschlusskosten, die komplett gezahlt werden müssen. In der Theorie klingt das immer gut und flexibel, in der Praxis scheitert die flexible Mitnahme des vorherigen Vertrags oder des Kapitals aber an unflexiblen Arbeitgebern und den doppelten Gebühren, die Ihr Altersvorsorgekapital dann ständig ausbremsen bei Wechsel des Arbeitgebers.