Informationen zur neuen Relax-Rente von AXA

Seit Anfang 2014 gibt es von der AXA eine neue Produktreihe für die Altersvorsorge: Die „Relax-Rente“

Die Relax-Rente ist eine Rentenversicherung mit 100% Beitragsgarantie und soll trotzdem die Chance auf gute Renditen bieten. Damit ist es eine Mischung aus einer klassischen Rentenversicherung, die hohe Garantien bietet und einer fondsgebundenen Rentenversicherung, die keine Garantien – dafür aber langfristig größere Chancen bietet. Hier finden Sie Informationen zu den neuen AXA Tarifen.

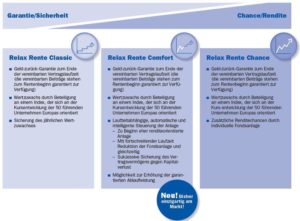

Es gibt also folgende 3 Varianten der Relax Rente mit unterschiedlichen Anlagetöpfen und Garantien und Chancen

| CLASSIC | COMFORT | CHANCE |

|---|---|---|

| 1.) Sicherungsvermögen | 1.) Sicherungsvermögen | 1.) Sicherungsvermögen |

| 2.) Indexpartizipation | 2.) Indexpartizipation | 2.) Indexpartizipation |

| 3.) Fondsanlage | 3.) Fondsanlage |

Erläuterung der verschiedenen Varianten:

CLASSIC

Das Produkt ist vergleichbar mit dem Index Select der Allianz oder der Index Rente der Condor.

Das Index Select der Allianz hat sich schon in der Praxis für unsere Kunden bewiesen, wie hier bereits beschrieben: INDEX SELECT Artikel. Bei der CLASSIC Variante können Sie als Kunde jedes Jahr frei wählen zwischen der Anlage im Sicherungsvermögen (=sichere Verzinsung ohne Risiko) und der Eurostoxx 50 Indexpartizipation. Die erzielten Gewinne erhöhen automatisch jedes Jahr die Garantie durch den „Lock-In“. Man kann jährlich Gewinne einfahren die dann durch den „Lock-In“ abgesichert werden, Verluste sind in dieser Variante ausgeschlossen und selbst bei großen Verlusten des Eurostoxx 50 bleibt die Rendite bei minimum 0%.

COMFORT

Funktioniert ähnlich wie CLASSIC, zusätzlich wird ein Teil in Fonds investiert. Je länger die Laufzeit, desto größer ist der Anteil der in die Fonds investiert wird. Dieses Verhältnis steht bereits jetzt fest und ist fix geregelt. Solch ein neuartiges Produkt gibt es bisher nicht am Markt. Die Gewinne werden ebenfalls jährlich gesichert und die Garantie dadurch erhöht.

CHANCE

Funktioniert ähnlich wie COMFORT, allerdings gibt es kein feststehendes Verhältnis zwischen Fondsanlage und Indexpartizipation. Interessant ist, dass die Indexpartizipation hier den „mittleren Topf“ quasi den Wertsicherungsfonds bei dynamischen 3-Topf-Hybriden darstellt – der Wertsicherungsfonds kann Verluste erzielen, die Indexpartizipation nicht. Durch die freie Fondsanlage wird insgesamt eine noch größere Renditechance offen gehalten.